Tegenbewijsregeling box 3: Werkelijk rendement doorgeven

Heb je vermogen in box 3 boven een bepaalde drempel? Dan betaal je daar inkomstenbelasting over. Is jouw werkelijke rendement lager dan het wettelijk vastgestelde rendement? Dan kan deze box 3-belasting mogelijk omlaag door voor de jaren 2017-2024 een beroep te doen op de ‘tegenbewijsregeling box 3’. De tegenbewijsregeling staat nog niet definitief vast, maar je kunt nu al wel voorbereidingen treffen. We geven je praktische tips en aandachtspunten mee.

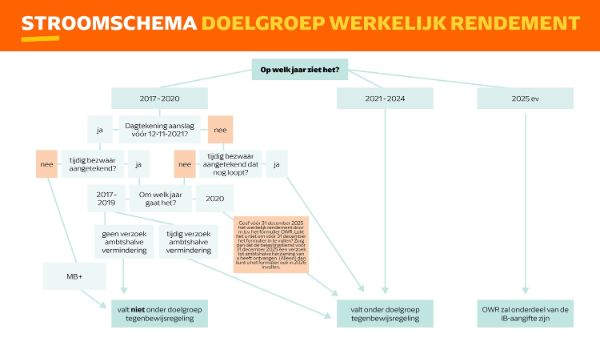

Helaas kan niet iedereen gebruikmaken van de tegenbewijsregeling. Je moet namelijk wel tot de doelgroep behoren. We leggen dat uit in het onderstaande stappenplan, onder stap 1.

De Belastingdienst schrijft vanaf juli 2025 iedereen aan die volgens hun systeem tot de doelgroep behoort. Je krijgt voor elk jaar waarin je je werkelijke rendement mag doorgeven een aparte brief over het ‘Formulier Opgaaf Werkelijk Rendement’ (formulier OWR). Die brieven komen waarschijnlijk niet tegelijk. De Belastingdienst werkt dit per jaar af en begint met de meest recente jaren.

Let op! Het formulier is naar verwachting vanaf juli 2025 beschikbaar. In elke brief krijg je een afzonderlijke termijn waarbinnen je het formulier voor dat jaar moet indienen. Binnen deze termijn moet je informatie verzamelen en het formulier invullen. Daarom is het verstandig om nu al te beginnen met voorbereiden.

Let op! Het formulier OWR is een aanvulling op de aangiften die je al hebt gedaan over de jaren 2017 - 2024. Men verwacht dat vanaf aangiftejaar 2025 in de aangifte zelf de mogelijkheid wordt geboden om het werkelijke rendement door te geven. Dit geldt waarschijnlijk tot en met 2027. Het streven is om per 2028 een nieuw box 3-stelsel in te voeren dat gebaseerd is op het werkelijke rendement.

Hoe bereid je je voor op de tegenbewijsregeling box 3? We nemen je mee in onderstaand stappenplan.

- Bepaal of en voor welke jaren je in aanmerking komt voor de tegenbewijsregeling

- Zet op een rij hoeveel belasting je hebt betaald in box 3

- Maak een inschatting van je werkelijke rendement

- Verzamel de benodigde informatie

- Geef het werkelijk rendement door

- Controleer de aangepaste of nieuwe aanslag