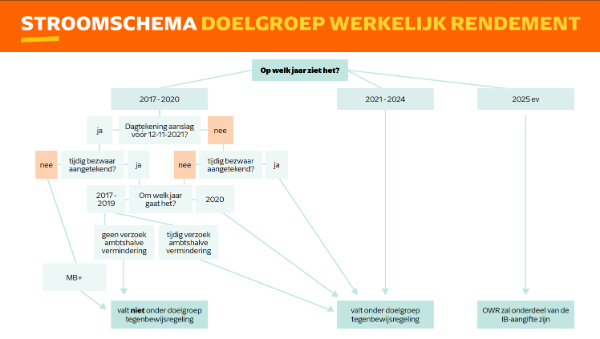

Jaren 2021 t/m 2024

Je komt voor deze jaren in aanmerking als je:

-

aangifte hebt gedaan over het betreffende jaar, of

-

een definitieve aanslag hebt ontvangen over dat jaar.

Jaar 2020

Je komt in aanmerking voor 2020 als je:

-

op of ná 12 november 2021 een definitieve aanslag 2020 hebt gekregen, of

-

vóór 12 november 2021 een definitieve aanslag hebt ontvangen én daartegen bezwaar hebt gemaakt (bijvoorbeeld via de massaalbezwaarprocedure).

Let op: In beide gevallen moet je uiterlijk 31 december 2025 een verzoek om ambtshalve vermindering hebben ingediend (als dat nog niet is gebeurd), óf vóór het einde van 2025 het formulier OWR indienen.

Jaren 2017, 2018 en 2019

Je komt voor deze jaren in aanmerking als je:

-

op of ná 12 november 2021 een definitieve aanslag hebt gekregen, of

-

vóór 12 november 2021 een definitieve aanslag hebt ontvangen én daartegen bezwaar hebt gemaakt (bijvoorbeeld via de massaalbezwaarprocedure).

Daarnaast moet je in beide gevallen ook tijdig een verzoek om ambtshalve vermindering hebben ingediend:

-

Voor 2019: uiterlijk 31 december 2024

-

Voor 2018: uiterlijk 31 december 2023

-

Voor 2017: uiterlijk 31 december 2022

Let op: Er is veel kritiek op het feit dat de tegenbewijsregeling vooralsnog alleen geldt voor mensen die tijdig zo’n verzoek hebben gedaan. Voor 2019 heeft de Belastingdienst belastingplichtigen met box 3 daarop gewezen. Maar als je bij 2017 of 2018 hebt meegedaan aan de massaalbezwaarprocedure zonder tijdig verzoek, val je nu buiten de regeling. We moeten het definitieve wetsvoorstel afwachten om te zien of deze ongelijkheid wordt opgelost, of dat je alsnog via een nieuwe procedure je rechten moet veiligstellen.

Andere gevallen

Als jouw definitieve aanslag over 2017 t/m 2020 op 24 december 2021 al onherroepelijk vaststond, heb je toen geen rechtsherstel gekregen in box 3. Of je daar misschien tóch recht op hebt, wordt onderzocht in de zogenoemde massaalbezwaarplusprocedure (MB+-procedure). Je kunt nu nog géén gebruikmaken van de tegenbewijsregeling. Als de Hoge Raad later besluit dat je toch recht hebt op rechtsherstel, mag je alsnog – op een later moment – een beroep doen op de tegenbewijsregeling.